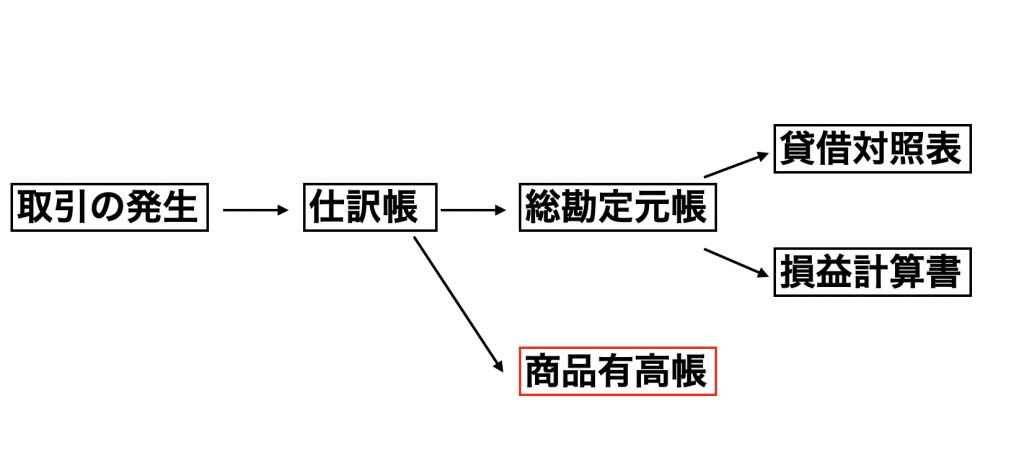

補助簿とは?

仕訳帳と総勘定元帳は貸借対照表と損益計算書を作成するために必要な帳簿で、主要簿と呼ばれています。

これとは別に補助簿と呼ばれる、取引の詳細を別途記録する帳簿があります。

補助簿は名前の通り、主要簿の不十分なところを補うために特定の取引や勘定について記録する帳簿のことです。

日商簿記3級で出題される可能性のある補助簿の一覧

今回はこの中から商品有高帳について書いていきます。

商品有高帳とは?

商品有高帳は商品の管理と売上原価算出のために作成されます。

商品を仕入れ、販売するたびに記入していきます。

記入する流れとして下記のような流れとなります。

商品有高帳の作成方法について

商品有高帳の作成方法については先入先出法と移動平均法という2種類の方法があります。

商品は同じ商品を購入していても、仕入単価が時期によって異なるケースや、海外から購入している場合などは為替相場の変動によって仕入れ単価が異なるなど、常に一定ではありません。

このように仕入単価は常に変動していきますが、その仕入単価をどう扱うか?が先入先出法と移動平均法では異なります。

実際の例を参考にしながら、それぞれの記述方法を見ていきましょう。

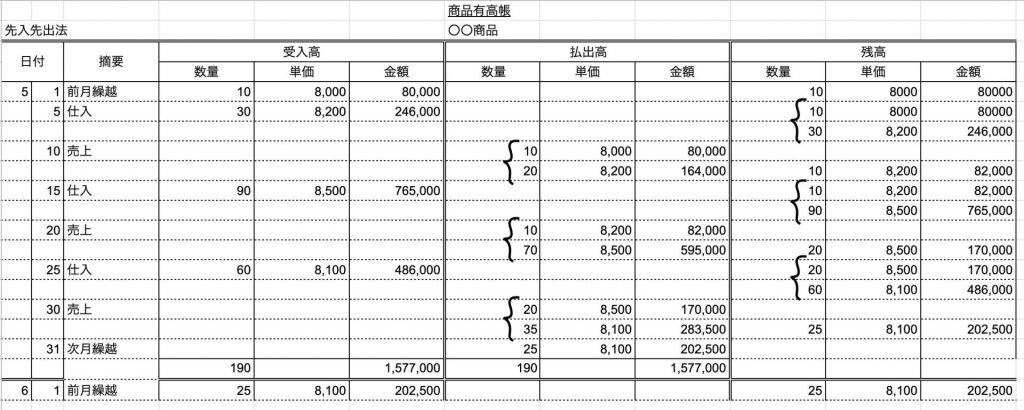

先入先出法

先入先出法は、先に購入していた商品が常に先に出ていくと仮定して処理を行う方法です。

では、下記の 〇〇商品 に関する資料から、先入先出法によって商品有高帳に記帳していってみます。

5/1 前月繰越 10個 @¥8,000

5/5 仕入 30個 @¥8,200

5/10 売上 30個 @¥9,700

5/15 仕入 90個 @¥8,500

5/20 売上 80個 @¥10,000

5/25 仕入 60個 @¥8,100

5/30 売上 55個 @¥9,500

商品の仕入・売上資料と見比べながら、商品有高帳のないの記載を見ていくと、なんとなく記入のルールのようなものが見えてくると思います。

先入先出法は名前の通り、先に仕入れた商品から先に出していく、というルールに沿って商品を管理していく方法です。

そのため、商品の単価についてもそのように計算していっているのが分かると思います。

単価の異なる商品を仕入・売り上げした場合は、{ というマークを使ってまとめています。

商品有高帳(先入先出法)の作成をする上での注意点

商品有高帳は、単価の欄には売価は記入しません。

今回の例のように問題文に売価が書かれていたとしても、それを用いることはありません。

また仮に後から仕入れた商品が売れた場合でも、商品有高帳の記述としては先に仕入れたものから売れた、と仮定して記載していきます。

実際に売れた商品がいつ仕入れたものかはチェックせず、一定のルールを守って記載していきます。

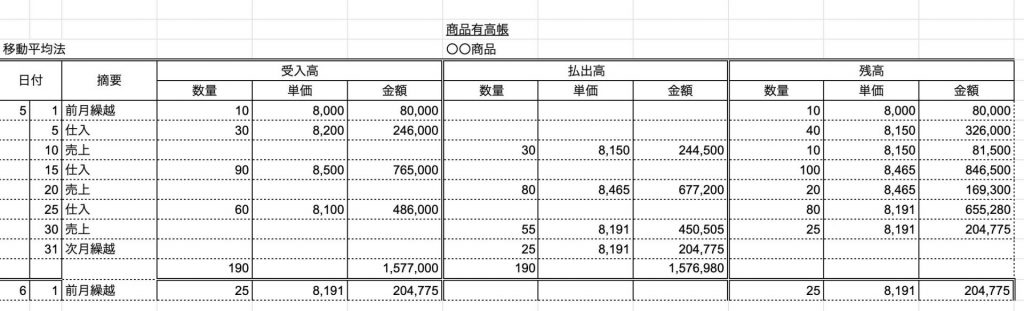

移動平均法

移動平均法の場合は、都度商品の仕入を行うたびに、商品の合計金額 ÷ 商品の数 で商品ひとつあたりの単価を算出するようにして、常に商品単価が変わってきます。

実際に移動平均法を用いて商品有高帳を記載した例を下記にあげます。

商品の仕入・売上の情報については、上に既に書いてある 〇〇商品 のものを参照しています。

商品有高帳(移動平均法)で小数点が出た場合の対応方法

一点、ここで注意点ですが、移動平均法を用いた場合、商品の仕入れ単価によっては平均を出す際に小数点が入り込むケースがあります。

簿記の問題では、このような割り切れない場合の端数処理の指示がありますが、通常は小数点以下で四捨五入の処理を行います。

今回の例でも小数点になるケースがありましたが、小数点以下を四捨五入して対応しています。

(そのため、5月の受入高と払出高の金額に20円ほど差がついています)

終わりに

今回は商品有高帳について見てきました。

このように商品の仕入と売上をまとめていくことで、商品とそれに付随するお金の流れが見えてきます。

練習問題をこなしながらしっかり体に染み付かせていきましょう。