補助簿とは?

仕訳帳と総勘定元帳は貸借対照表と損益計算書を作成するために必要な帳簿で、主要簿と呼ばれています。

これとは別に補助簿と呼ばれる、取引の詳細を別途記録する帳簿があります。

補助簿は名前の通り、主要簿の不十分なところを補うために特定の取引や勘定について記録する帳簿のことです。

日商簿記3級で出題される可能性のある補助簿の一覧

今回はこの中から得意先元帳(売掛金元帳)について書いていきます。

得意先元帳(売掛金元帳)について

得意先元帳(売掛金元帳)の説明に入る前に、そもそもなぜこのような補助簿が必要なのか?ということについて考えていきましょう。

なぜ得意先元帳(売掛金元帳)を使うのか?

仕入先から商品を仕入れたり、得意先に商品を販売する際に、都度現金で決済をしないパターンは現代では多く見かけます。

それはいちいち現金で決済を行うのは面倒であり、また危険でもあるからです。

大抵はこのような日々の売買については買掛金・売掛金として、月末に計算して、翌月の15日にまとめて代金の受け払いが行われるといったパターンが多いかと思います。

商品売買は商売を行っている以上、頻繁に行われるため、買掛金や売掛金の管理はとても重要となります。

ここで買掛金や売掛金の管理について少し考えてみます。

買掛金・売掛金勘定を用いて処理を行うと、取引先ごとの取引が把握しづらい

商品売買取引があった場合、買掛金と売掛金勘定を用いて処理を行い、総勘定元帳に転記します。

この際、会社全体の買掛金や売掛金の合計残高は把握しやすいのですが、一方取引先ごとの個々の買掛金や売掛金の合計残高が把握しづらくなるというデメリットがあります。

人名勘定を用いて処理を行うと、会社全体での取引が把握しづらい

買掛金・売掛金勘定の代わりに、仕入先・得意先ごとの名前をつけた勘定科目を用いて処理する方法があります。

この場合、期末に貸借対照表を用いる場合、買掛金・売掛金勘定を用いて表示します。

この方法では取引先ごとの買掛金・売掛金の合計については把握しやすいのですが、一方会社全体の買掛金・売掛金の合計が把握しづらいデメリットがあります。

買掛金元帳(仕入先元帳)と売掛金元帳(得意先元帳)を用いて、取引先ごとの取引を把握する

そこで買掛金元帳(仕入先元帳)と売掛金元帳(得意先元帳)という2つの補助簿を用います。

買掛金元帳(仕入先元帳)と売掛金元帳(得意先元帳)を用いて取引先ごとの記者ごとの取引を把握し、仕訳と総勘定元帳においては買掛金・売掛金勘定を用いて処理することで全体の取引を把握するようにします。

この方法であれば、会社全体と、取引先ごとの個々の取引状況を把握できます。

ただ、その分、作成のための手間がかかるというのがデメリットでもあります。

この後に実際の書き方を見ていきますが、形式的には総勘定元帳によく似た形となっています。

得意先元帳(売掛金元帳)の書き方

では、例を元にして実際に得意先元帳(売掛金元帳)を書いていってみます。

- 5月1日 売掛金の前月繰越高は¥300,000(A株式会社¥170,000、B株式会社¥130,000)だった。

- 5月6日 A株式会社へ¥100,000掛け売り上げ。

- 5月10日 B株式会社へ¥150,000掛け売り上げ。

- 5月14日 B株式会社から¥10,000の返品を受けた。

- 5月28日 A株式会社に対する売掛金のうち、¥170,000を現金で回収した。

以上の取引をまずは仕訳します。

| 日付 | 借方科目 | 金額 | 貸方科目 | 金額 |

| 5月1日 | 仕訳なし | |||

| 5月6日 | 売掛金 | 100,000 | 売上 | 100,000 |

| 5月10日 | 売掛金 | 150,000 | 売上 | 150,000 |

| 5月14日 | 売上 | 10,000 | 売掛金 | 10,000 |

| 5月28日 | 現金 | 170,000 | 売掛金 | 170,000 |

それでは、これらの取引を元に売掛金元帳を作成していきます。

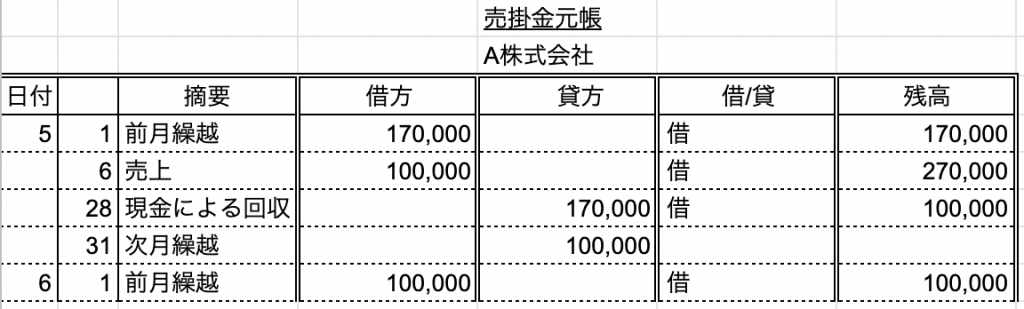

まずはA株式会社から。

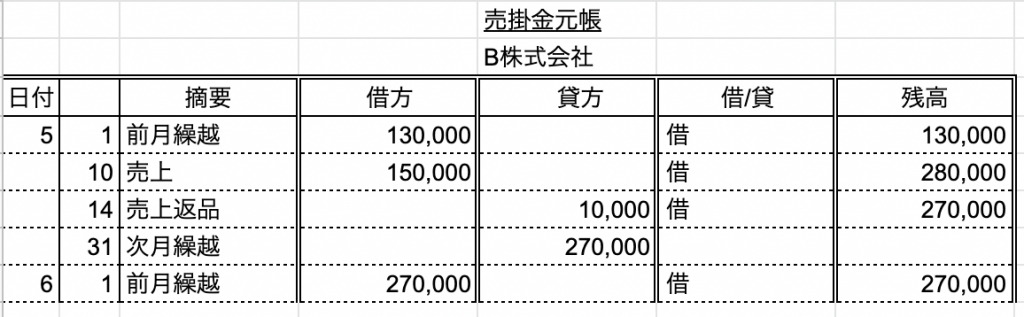

次にB取引会社

取引内容を元に、実際にどのように記載されているかを目で追っていくと、分かりやすいかと思います。

このようにして取引会社ごとの売掛金元帳を作成していきます。

またこれらはあくまで補助簿のため、摘要欄には相手勘定だけでなく、取引内容を詳しく記入していくようにします。