補助簿とは?

仕訳帳と総勘定元帳は貸借対照表と損益計算書を作成するために必要な帳簿で、主要簿と呼ばれています。

これとは別に補助簿と呼ばれる、取引の詳細を別途記録する帳簿があります。

補助簿は名前の通り、主要簿の不十分なところを補うために特定の取引や勘定について記録する帳簿のことです。

日商簿記3級で出題される可能性のある補助簿の一覧

今回はこの中から固定資産(管理)台帳について書いていきます。

固定資産台帳とは

固定資産台帳(または 固定資産管理台帳 )とは、自社が所有している固定資産を管理するための帳簿です。

固定資産ごとの取得年月日、用途、耐久年数などを記入します。

固定資産台帳を作成することによって、個々の固定資産の内容が一覧で分かるようになるため、社内の管理に役立ちます。

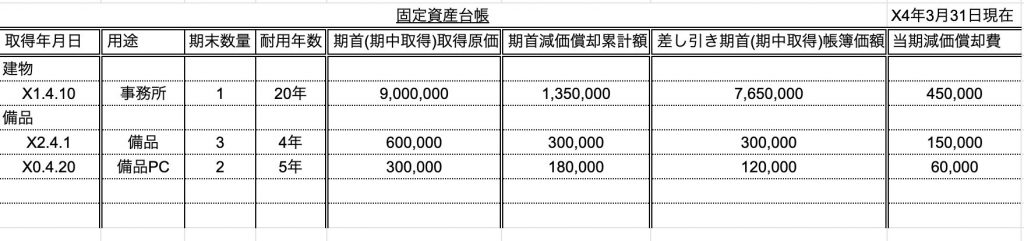

固定資産台帳の記載例

固定資産台帳には決まった形式はありませんが、例えば以下のような形式で管理します。

固定資産台帳の項目について

それぞれの項目に関する説明を下記に記載していきます。

取得年月日

対象となる固定資産を取得した年月日を記入します。

用途

対象となる固定資産の使用用途を記入します。

期末数量

取得した数を記載します。

耐用年数

対象となる固定資産の耐用年数を記載します。

期首(期中取得)取得原価

対象となる固定資産の取得金額を記載します。

期首減価償却累計額

期首減価償却累計額は 当期減価償却費 × 使用年数 で求めることが出来ます。

差し引き期首(期中取得)帳簿価額

差し引き期首(期中取得)帳簿価額は 期首(期中取得)取得原価 - 期首減価償却累計額 で求めることが出来ます。

当期減価償却費

当期減価償却費は 期首(期中取得)取得原価 ÷ 耐用年数 で求めることが出来ます。