伝票とは

伝票は仕訳帳の代わりとして仕訳を記入する紙片となります。

伝票に仕訳を記入することを起票といいます。

仕訳をする人が社内に複数いる場合、一つの仕訳帳を皆で使い回すことは難しいので、代わりに伝票に記入していき、後ほどまとめていくことがあります。

また、取引の起票にあたり、仕訳帳ではなく伝票に起票する方法のことを伝票制といいます。

なお、お店で買物をしたときにもらえるレシートなどの伝票とは別物なので注意してください。

伝票制における種類

- 一伝票制

- 仕訳伝票という単一の伝票を用いておこないます。伝票の種類などは分けません。

- なお、この一伝票制については日商簿記3級の試験では出題される可能性は低いそうです。

- 三伝票制

- 入金伝票、出金伝票、振替伝票という 3 種類の伝票を使い分ける方法です。

- 3 種類の伝票に分けることで分担作業を行う際の生産性を挙げていくのが目的のようです。

- 日商簿記3級の試験でも出題される可能性が高いので、こちらを優先的に学習していくと良さそうです。こちらのページでもこの三伝票制の内容を主に扱っていきます。

- 入金伝票、出金伝票、振替伝票という 3 種類の伝票を使い分ける方法です。

ほかに五伝票制というものもあるようですが、3 級の出題範囲では扱われないので無視してしまって構いません。

なお五伝票制の場合、

- 入金伝票

- 出金伝票

- 振替伝票

- 仕入伝票

- 売上伝票

という五種類の伝票を扱っていく形となるようです。

伝票の出題傾向

伝票の出題傾向は、財務諸表や決算手続に比べるとボリュームの小さい問題が出題されます。

そのため、優先度的には先に上げたような財務諸表などの問題の方を優先的に試験対策を行っていったほうが良いですが、満点を狙うなら伝票も抑えておく必要があります。

三伝票制について

三伝票制は基本的に下記のような用途でそれぞれ伝票を用います。

- 現金勘定が増える入金取引時に起票する、入金伝票

- 現金勘定の増減については現金だけではなく、当座預金の増減などのケースにおいても同様にこちらに起票していきます。

- 仕訳による現金などの勘定記入を省略して、記入していきます。

- これは現金の増減を扱う伝票であることが予め決められているためです。

- 現金勘定が減る出金取引時に起票する、出金伝票

- 現金勘定の増減については現金だけではなく、当座預金の増減などのケースにおいても同様にこちらに起票していきます。

- 仕訳による現金など勘定記入を省略して、記入していきます。

- これも入金伝票と同じく、現金の増減を扱う伝票であることが予め決められているためです。

- 入金伝票、出金伝票以外の取引時に起票する、振替伝票

- 未払金など、現金が移動しない取引についてはこちらの振替伝票に起票します。

- 振替伝票のフォーマットは仕訳伝票とほぼ同じようです。

一部現金取引について

実際に取引を行っていく場合、上記のような取引ばかりではなく、例えば今までも学習してきたような下記のようなケースも登場します。

| 借方 | 貸方 |

| 現金 500 売掛金 500 | 売上 1,000 |

このような場合に一部現金取引(一部振替取引)という形で対応していきます。

現金が出てくるものは入金伝票、出金伝票を使い、それ以外を振替伝票を用いるという形で対応していきます。

つまり、上記のような場合、複数種類の伝票に仕訳を書き換えるように対応していきます。

このやり方には下記のようなやり方があります。

分解方式

単純に取引を分解して、それぞれの伝票に記載する方法

入金伝票

| 現金 500 | 売上 500 |

振替伝票

| 売掛金 500 | 売上 500 |

集約方式

いったん全額を掛けなどとして振替伝票に記入して、ただちに入金・出金があったものとみなして処理していく

まずは振替伝票から記入していく

| 売掛金 1,000 | 売上 1,000 |

その後に入金伝票を記入していく

| 現金 500 | 売掛金 500 |

例えば仕入れの際は、下記のような流れで記入していきます。

| 借方 | 貸方 |

| 仕入 1,000 | 現金 300 買掛金 700 |

振替伝票

| 借方 | 貸方 |

| 仕入 1,000 | 買掛金 1,000 |

出金伝票

| 借方 | 貸方 |

| 買掛金 300 | 現金 300 |

分解方式か集約方式かを判断する方法

検定試験では穴埋め問題なども多く出るようです。

その際に入金伝票か出金伝票の借方科目に注目することで、どちらの方式を使っているかがすぐに分かります。

伝票の集計と管理について

記入された伝票を転機していく際に、なるべく効率よくやっていく方法を書いていきます。

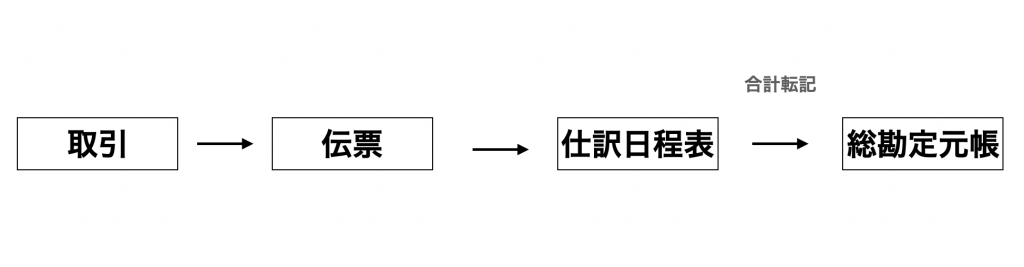

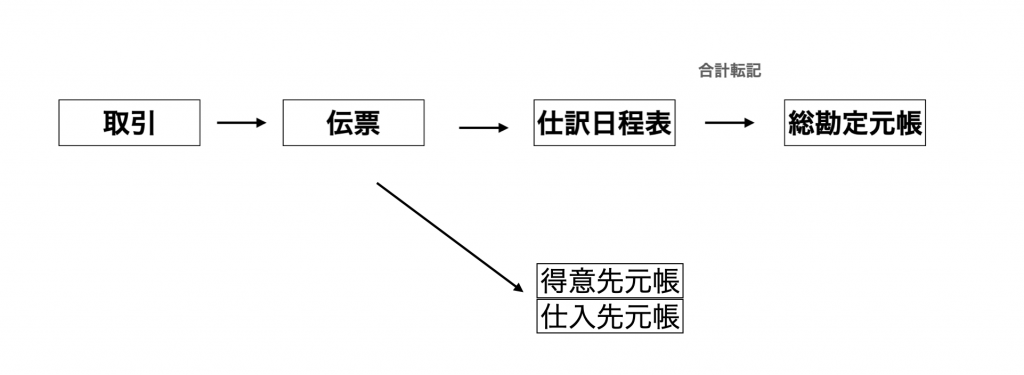

仕訳日程表

1 日分の伝票を集計する用紙として、仕訳日程表というものを用います。

これは 1 日分の伝票を合算集計したものです。なお、ここに集計する際は相殺しないようにします。

なお、仕訳日程表から総勘定元帳に転機していく作業を、合計転記と呼ばれます。

以下のような図をイメージすると分かりやすいかもしれません。

通常、総勘定元帳に転記した際には摘要欄には仕訳日程表という言葉を書き入れます。

また、伝票では補助簿として、得意先元帳(売掛金元帳)と仕入先元帳(買掛金元帳)を用います。こちらは個別転記と呼ばれ、伝票を一つ一つ書き写していく形となります。

仕丁には伝票 No を入力していきます。

仕訳日程表の実際の書き方

仕訳日程表の作成方法は、以下のとおりです。

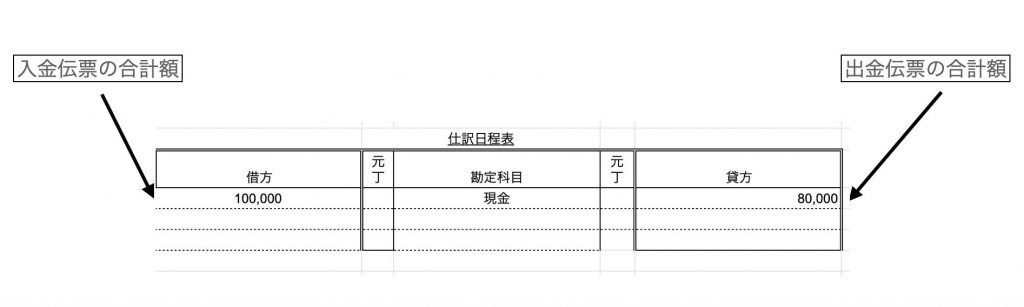

入金伝票と出金伝票の合計額を仕訳日程表へ記入していきます。

ここでは以下のようなルールで記入していきます。

- 入金伝票の金額を合計し、仕訳日程表の【現金の借方】に記入します

- 出金伝票の金額を合計し、仕訳日程表の【現金の貸方】に記入します

実際の書き方を下記に示します。

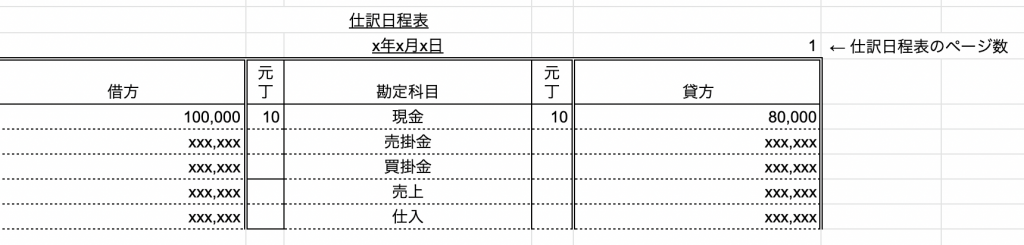

このように振替伝票と入金伝票、出金伝票に記入された科目を分類・合計して、仕訳日程表へと記入していきます。

借方勘定科目の場合、

- 出金伝票に記入された科目、または振替伝票の借方科目を分類

- 各勘定科目ごとに合計

- 仕訳日程表の、各勘定科目ごとの借方に記入

という手順で記入していき、

貸方勘定科目の場合、

- 入金伝票に記入された科目、または振替伝票の貸方科目を分類

- 各勘定科目ごとに合計

- 仕訳日程表の、各勘定科目ごとの貸方に記入

という手順でそれぞれ記入していきます。

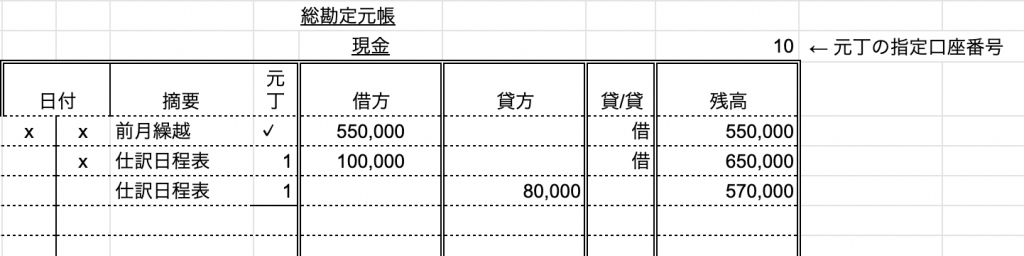

合計転記の手順

仕訳日程表から総勘定元帳への合計転記についてじゃ

- 仕訳日程表に集計された金額のうち、借方の金額は該当する勘定の借方に転記していきます。

- 仕訳日程表に集計された金額のうち、貸方の金額は該当する勘定の貸方に転記していきます。

- 転記後には仕訳日程表の元丁欄に【総勘定元帳の勘定口座番号】を記入し、どこへ転記したかが分かるようにします。

- また、総勘定元帳の摘要欄に【仕訳日程表】、仕丁欄に【仕訳日程表のページ数】を記入して、どこから転記されたか分かるようにします。

実際にこれらの記載について下記に例を示します。

また、総勘定元帳への書き方については下記のとおりとなります。

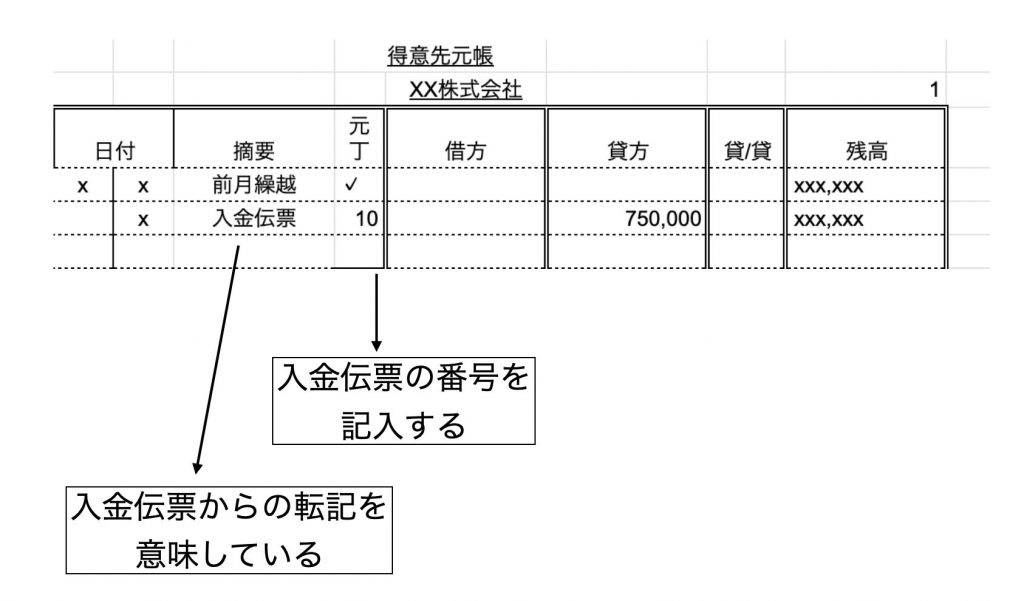

伝票から得意先元帳と仕入先元帳への個別転記について

また得意先元帳や仕入先元帳があるときは、仕訳日程表を作成する市内に関わらず伝票を記入した都度、個別に転機していきます。

転記の際に得意先元帳と仕入先元帳の摘要欄には伝票の種類(これは入金伝票、または出金伝票などを記載します)、仕丁欄には伝票番号を記入し、どの伝票から転機されてきた分かるにしていきます。

実際に得意先元帳に記載する場合の例を下記に示します。

伝票についての書き方については以上となります。

問題集などを用いてこれらの問題を説いていくことで仕組みと解き方を体で覚えていきましょう。