簿記一巡の流れ

決算手続を含む、期首から期末簿記一巡の流れを理解するのは簿記 3 級に合格するためには必須なことですが、同時にそれらの流れを理解するのは様々な処理が絡み合うため難しくもあります。

(私自身はここを理解するのにとても苦労しました。)

そこで、簿記一巡の流れを実際に体験してみるために簡単な例をもとに処理を追いかけてみようと思います。

年度の説明について

余談ですが、簿記では問題で当期はX1年度(X1年4月1日〜X2年3月31日)であるという表現が出てきますが、これはX1年4月1日の年をとって、X1年度と呼ばれます。

あまり普段から年度の表記を見ていないと、一瞬「あれ、どっちだっけ?」となることもあるかと思うので、一応補足で書き加えさせていただきました。

(ただし、例外はあるようですが、問題に明示的にかかれない限りはこの理解で OK です)

簿記一巡の手続の流れについて

- 開始手続

- (期首)繰越試算表

- 期中手続

- 決算手続

- 決算整理前残高試算表

- 決算整理

- 決算整理仕訳

- 決算整理後残高試算表

- 決算振替

- 損益振替

- 資本振替

- 繰越試算表

- 財務諸表

- 貸借対照表

- 損益計算書

また、この流れとは別に決算手続の見通しを把握する、という目的から精算表の作成も行います。

例となる取引

期首から期末にかけて簡単な例を用意しましたので、こちらを元に処理を追いかけてみましょう。

シンプルすぎる例かと思われるかもしれませんが、それでもやることはとても多いです。

- 各勘定の前期繰越高

- 現金が ¥100,000

- 資本金が ¥100,000

- 当期中に行われた処理は下記のとおりとなる。

- 5 月 1 日、商品 ¥50,000 を現金で仕入れた

- 7 月 1 日、5 月 1 日に仕入れた商品の半分(原価 ¥25,000)を、¥70,000 で売り上げて代金は現金で受け取った。

- 7 月 25 日、従業員に対して給料 ¥10,000 を現金で支払った。

- 期末商品棚卸高は ¥25,000 となる。

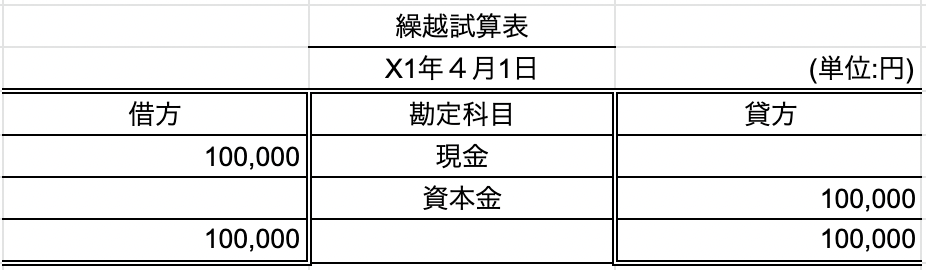

開始手続

(期首)繰越試算表

(期首)繰越試算表は期首が始まった時点での残高を一覧化したものとなります。

ここに記載されるのは資産、負債、純資産のみとなり、費用、収益は記載されません。

なお、決算手続の最後に作成する(期末)繰越試算表がそのまま、翌期の(期首)繰越試算表となります。

期首とはいつになるか?

期首が 4 月 1 日なら、4 月 1 日の始まった瞬間が期首となります。

(期首)繰越試算表に載っているもの

貸借対照表に載るもののみが記載されます。

- 資産

- 負債

- 純資産

- 減価償却累計額なども載りますが、主に上の3つ。ちなみにこれらのことをストック科目とも言います。

また、収益と費用は載りません。収益と費用は期首から期末の一定期間に設定されていくものであるためです。

(フロー項目 と呼ばれたりもしています)

では、上に書いた例となる取引を見ながら、(期首)繰越試算表を作成します。

実際に作成する表は下記のようになります。

開始記入

別名、前期繰越記入とも呼びます。

開始時点での現金残高と資本金残高を総勘定元帳へ記入していきます。

現金

| 4/1 | 前記繰越 | 100,000 |

資本金

| 4/1 | 前記繰越 | 100,000 |

また、この時点でさらに期首再振替も行います。

期中手続

期中には3つの手続きが行われているため、それぞれの仕分けを行い、総勘定元帳への転記も行っていきます。

今回の例では取引の数も少なく、取引内容もとてもシンプルなものですが、期中手続では下記のような処理を行っていきます。

- 仕訳

- 総勘定元帳への転記

- 関連する補助簿への記入

これを 3 月 31 日の営業日の終了時刻まで行っていきます。 (期が 4 月 1 日〜3 月 31 日までの場合)

では、例を参照していきつつ、仕訳から行っていきます。

5 月 1 日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 仕入 | 100,000 | 現金 | 100,000 |

7月1日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 現金 | 70,000 | 売上 | 70,000 |

7 月 25 日の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

| 給料 | 10,000 | 現金 | 10,000 |

上記取引の総勘定元帳への転記

現金

| 4/1 | 前期繰越 | 100,000 | 5/1 | 仕入 | 50,000 |

| 7/1 | 売上 | 70,000 | 7/25 | 給料 | 10,000 |

資本金は特に変わりません

資本金

| 4/1 | 前記繰越 | 100,000 |

仕入

| 5/1 | 現金 | 50,000 |

売上

| 7/1 | 現金 | 70,000 |

給料

| 7/25 | 現金 | 10,000 |

決算手続

期の最終営業日が終わった段階(3/31 が終わった時点付け)で決算手続を行っています。

ちなみに、決算とは1年の取りまとめを総称して決算といいます。

なお、決算手続は実際の業務では、翌期以降、普段の業務と並行して数週間~2ヶ月ほど時間をかけて行っていくのが通常のようですが、3月31日が終わった時点付けで行う形で処理自体は行っていきます。

また、このタイミングで精算表も併せて作っていくことになります。

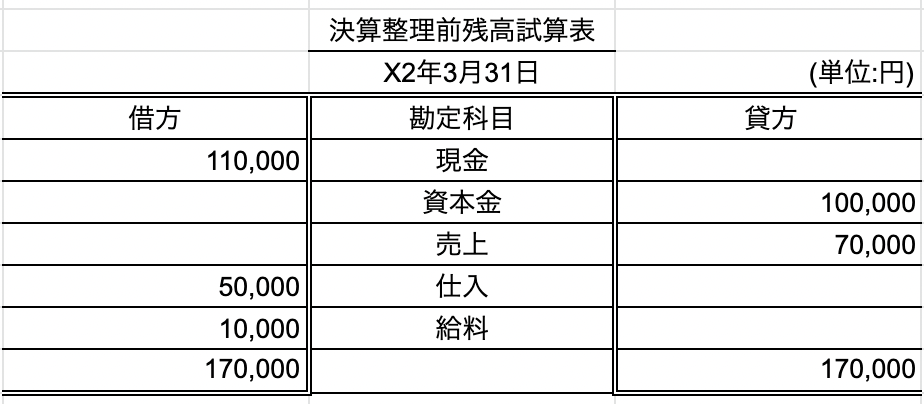

決算整理前残高試算表

期中取引を行ってきた結果をまずは決算整理前残高試算表にまとめていきます。

決算整理前試算表は前 T/Bとも呼びます。

決算整理前残高試算表では各勘定がいくらあるのかを一覧化していきます。

決算整理

上の状態ではまだ貸借対照表と損益計算書を作るために適した残高にはなっていません。

適した残高にするために、決算整理という処理を行っていきます。

決算整理仕訳

ここでは決算ならではの仕訳が出てきます。

この段階で例えば、在庫として残っている商品については資産として振り替えるため、繰越商品に振り替えたり、現金過不足を雑益・雑損に振り分けたり、貸倒引当金の設定を行うこともあります。

具体的には下記のような処理(期末になってからでないと行えない処理(仕訳・転記))を行います。

決算整理仕訳で行う仕訳

- 現金過不足の処理

- 貸し倒れ引当金の計上

- 減価償却

- 売上原価の算出

- 収益・費用の前払い、前受けと未収・未払いの計上

今回の例では仕入が決算整理の対象となります。

仕入の ¥50,000 はすべて費用になるわけではなく、売れ残った商品は資産となるので、売上原価算定のための決算整理が必要となります。

ここについての詳細は決算手続(売上原価)というページで詳細を書いていこうと思いますので、ページを公開次第、参照いただけたらと思います。

以上のことから、仕入に対する決算整理仕訳を行っていきます。

商品の在庫に関しては下記のとおりとなっています。

- 期首商品棚卸高は ¥0

- 期末商品棚卸高は ¥25,000

| – | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 繰越商品 | 25,000 | 仕入 | 25,000 |

今回の場合、仕入は取り崩して繰越商品にします。

併せて転記も行います。

仕入

| 5/1 | 現金 | 50,000 | 3/31 | 繰越商品 | 25,000 |

繰越商品

| 3/31 | 仕入 | 25,000 |

このように実態通りに修正していく作業を決算整理と言います。

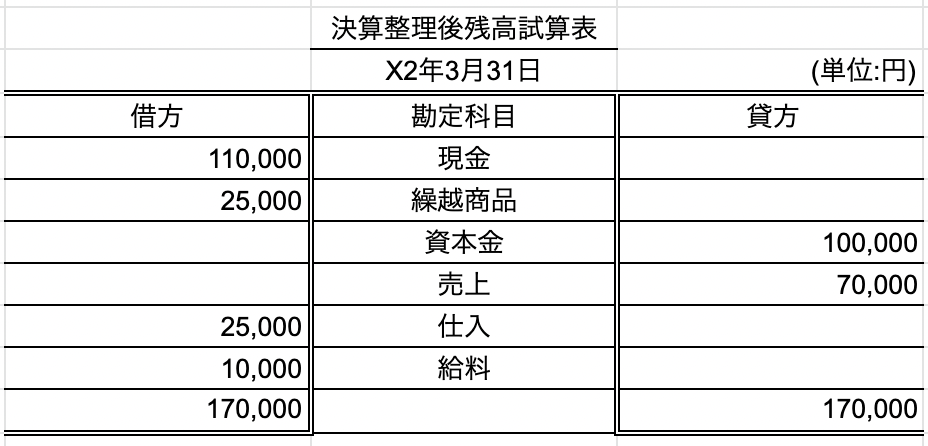

決算整理後残高試算表

ここまで処理を行うと、決算整理を終えた後の残高試算表を作れます。

これを決算整理後残高試算表といいます。

決算振替

決算整理後残高試算表が出来上がり、決算整理後の残高一覧が分かるようになりましたが、上の表を見ると分かるように収益・費用の残高がまだ残っています。

そして簿記において重要かつ基本的なこととなりますが、収益・費用の残高は翌期に繰り越しません。

そもそもこの一覧は当期1年だけの表となります。

翌期は翌期でゼロから数え直すため、繰り越さないようにします。

また現時点で資産の合計額を見ると ¥135,000 となっていますが、純資産の資本金は ¥100,000 となっています。

(なお、負債は ¥0 なので、ここでは計算しません)

そのため ¥35,000 がプラスされている形となっていますが、この分を純資産の勘定の残高に変えていく必要があります。

損益振替

収益・費用の残高を次期に繰り越さないために損益振替を行います。

ここで初めて、損益という勘定が使用されます。

これは決算振替のタイミングでのみ利用される勘定科目となります。また、この後すぐに無くなる勘定科目でもあります。

| – | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 売上 | 70,000 | 損益 | 70,000 | |

| 損益 | 35,000 | 仕入 給料 | 25,000 10,000 |

上記のようにしてそれぞれ収益と費用を損益勘定に振り替えます。

また、これに併せて転記も行い、締切も行います。

繰越商品

| 3/31 | 仕入 | 25,000 | 3/31 | 次期繰越 | 25,000 |

| 25,000 | 25,000 |

仕入

| 5/1 | 現金 | 50,000 | 3/31 | 繰越商品 | 25,000 |

| / | 〃 | 損益 | 25,000 | ||

| 50,000 | 50,000 |

売上

| 3/31 | 損益 | 70,000 | 7/1 | 現金 | 70,000 |

| 70,000 | 70,000 |

給料

| 7/25 | 現金 | 10,000 | 3/31 | 損益 | 10,000 |

| 10,000 | 10,000 |

また損益勘定の転記も併せて行います。

なお、ここで注意点があり

損益勘定の転記を行う際は緒口としてまとめることはせずに、相手勘定科目ごとに転記を行います。これは損益計算書を作成する際に必要な情報が記載されているためです。

従って、下記のように総勘定元帳は作成します。

損益

| 3/31 | 仕入 | 25,000 | 3/31 | 売上 | 70,000 |

| 〃 | 給料 | 10,000 |

この総勘定元帳を見ていただくと分かる通り、仕入と給料だけだと売上に対して ¥35,000 の貸方残高があります。

この差額 ¥35,000 は当期純利益となります。いわゆる1年間の利益が ¥35,000 ということです。

また、この金額は上にも書いた ¥35,000 のズレでもあります。

この分の利益は純資産の科目に振り替える必要があります。

そこで資本振替を行います。

資本振替

損益振替をおこなうことで純資産の増減が分かるため、それを反映する処理が必要になります。この処理のことを資本振替といいます。

さきほど損益勘定はこの後すぐに無くなる勘定科目だと書きましたが、このタイミングでなくなります。

損益勘定を消して、繰越利益剰余金勘定に振り替えるためです。

それでは早速、純資産の勘定科目に振り替える処理を行っていきます。

まずは仕訳です。

ここで繰越利益剰余金という勘定科目が登場します。純資産の科目です。

| – | 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|---|

| 損益 | 35,000 | 繰越利益剰余金 | 35,000 |

これで損益勘定の残高も一致したため、締め切ることができます。

なお、この損益勘定の総勘定元帳は損益計算書を作成するために重要な役割を果たします。

さきほども書いたとおり、緒口にまとめずに各科目ごとに書いてあるため、こちらを清書する形で損益計算書の作成が行える状態となっています。

損益

| 3/31 | 仕入 | 25,000 | 3/31 | 売上 | 70,000 |

| 〃 | 給料 | 10,000 | / | ||

| 3/31 | 繰越利益剰余金 | 35,000 | / | ||

| 70,000 | 70,000 |

繰越利益剰余金も総勘定元帳へ転記します。

繰越利益剰余金

| 3/31 | 次期繰越 | 35,000 | 3/31 | 損益 | 35,000 |

| 35,000 | 35,000 |

残りの勘定科目についても締め切ります。

| 4/1 | 前記繰越 | 100,000 | 5/1 | 仕入 | 50,000 |

| 7/1 | 売上 | 70,000 | 7/25 | 給料 | 10,000 |

| / | 3/31 | 次期繰越 | 110,000 | ||

| 170,000 | 170,000 |

資本金

| 3/31 | 次期繰越 | 100,000 | 4/1 | 前記繰越 | 100,000 |

| 100,000 | 100,000 |

※なお、帳簿の締切を行う際は斜線を表の空の項目を斜線で区切りますが、HTML 形式で表示している都合上 / を使って閉じたことにしています。

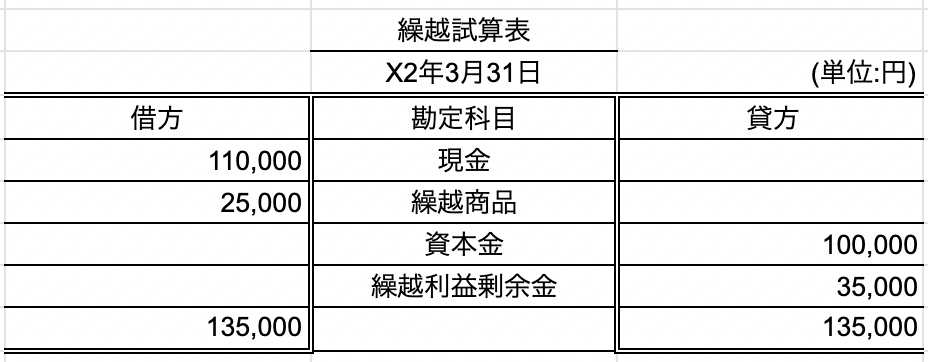

(期末)繰越試算表

ここまで処理を行うことで次期に繰り越す資産が分かるようになります。

これを繰越試算表にして、翌期につなげていきます。

表の項目は次期繰越したもののみで作成します。

なお、具体的には下記の3種類となります。

- 資産

- 負債

- 純資産

例えば、ここまでの処理を行っていき、例えば繰越利益剰余金が貸方にあれば、その分の利益が出ているということが表から見て取れるようになります。

実際に書いていくと、期末の純資産が ¥135,000 であることが分かります.

純資産は資本金と繰越利益剰余金となり、それぞれ分かれています。

これらはその純資産がどのような過程を経て形成されてきたものかを表しています。

資本金であれば株主から出資を受けた金額であり、繰越利益剰余金は商売を通じて増やすことができた資産額であることが分かります。

今回は流れをシンプルにするために負債はありませんが、負債がある場合はこちらに同じように記述します。

そしてこれは貸借対照表を作るための重要な資料となります。

財務諸表

ここまでの作業を行うことで、ようやく貸借対照表と損益計算書の作成が行えるようになります。

なお、貸借対照表と損益計算書は外部公表される書類となります。

そのためそれぞれ記述する上でのフォーマット(ルール)が定められているため、それに沿った内容にする必要があります。

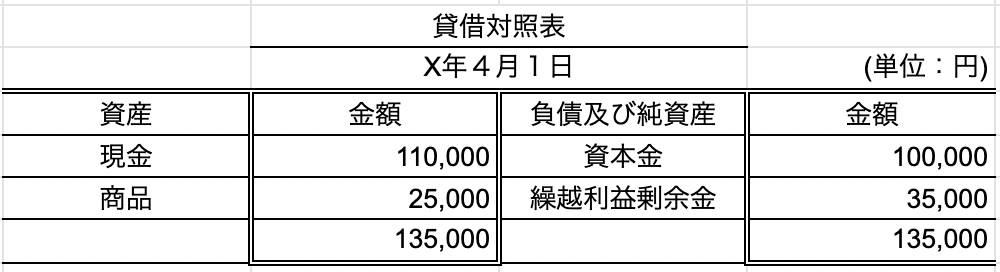

貸借対照表

(期末)繰越試算表を用いて貸借対照表を作成していきます。

なお、貸借対照表を作成する際に注意する点があります。

貸借対照表として決められたフォーマットがすでにあるため、そちらのフォーマットに従って表示項目を下記のように変更します。

- 繰越商品ではなく商品と記載する。

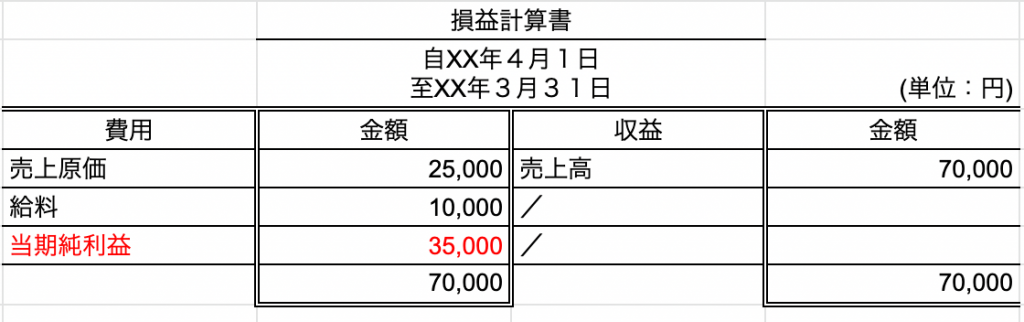

損益計算書

損益勘定の内容に基づいて、損益計算書を作成していきます。

なお、損益計算書にも作成する際に注意する点があります。

損益計算書として決められたフォーマットがすでにあるため、そちらのフォーマットに従って表示項目を下記のように変更します。

- 仕入ではなく売上原価と記載する。

- 売上ではなく売上高と記載する。

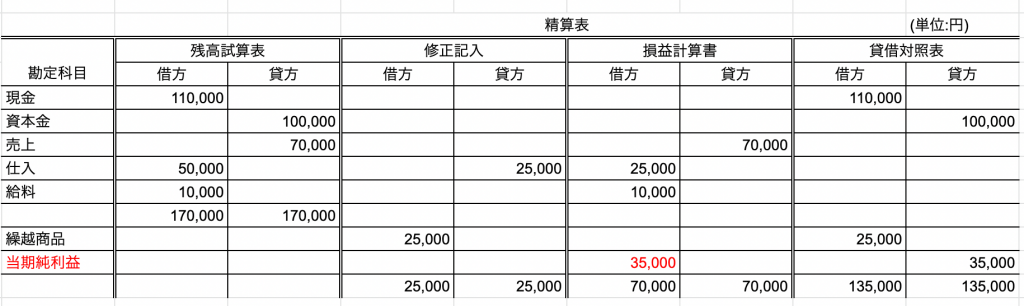

精算表

以上のような決算手続はかなり内容も濃く、やることも盛りだくさんとなっています。

このような決算手続の見通しを把握する、という目的から精算表を作成します。

記述内容はそれぞれ下記のとおりです。

- 残高試算表には決算整理前残高試算表(前 T/B)の内容が記述されています。

- 修正記入には決算整理の内容が記述されています。

- 損益計算書と貸借対照表はそれぞれの項目が記述されています。

補足事項

上で記載しきれなかった箇所について補足的に説明を書き足していきます。

棚卸表について(補足)

決算の手続について、棚卸表というものが出てくることがあります。

これは決算整理事項をまとめたもので、具体的には期末の商品在庫の有高などがまとめられています。

これ自体に対する問題は試験には出ませんが、こちらの棚卸表を資料として扱う問題は出題されるようですので、棚卸表自体は読めるようにしておいたほうが良さそうです。

利益準備金とは

配当を行うには、会社に残しておく分の金額も決めておく必要があり、これは会社法によって定められています。

この会社に残しておく金額を、利益準備金として積み立てて行きます。

ちなみにあくまで繰越利益剰余金を取り崩して利益準備金にしていく流れとなります。

これは、会社の利益を利益準備金とするためです。

終わりに

簿記一巡の流れについて説明してきました。

シンプルな例でありながら、やることがたくさんあり、思いの外疲れた方も多いのではないでしょうか?

(私は最初、これらの処理を追いながら、こんなにやることがあるのか…と絶望しました。)

やることはたくさんありますが、1つずつ理解していけば、だんだんと慣れてきます。

諦めず、数をこなして少しずつ慣れていきましょう。