(期首)繰越試算表とは?

(期首)繰越試算表は期首が始まった時点での残高を一覧化したものとなります。

(つまり対象となる会計期間が始まった時点で、どれぐらいの資産や負債が今期に繰り越されているかをまとめた表です)

ここに記載されるのは資産、負債、純資産のみとなり、費用、収益は記載されません。

なお、決算手続の最後に作成する(期末)繰越試算表がそのまま、翌期の(期首)繰越試算表となります。

つまり、(期首)繰越試算表と前記の(期末)繰越試算表は、同一の内容となっています。

期首とはいつのこと?

期首とは会計期間の最初の日のことを指します。

これらの会計期間については、決算時には特に理解していないと学習効率が落ちるので、もし

「期首とはいつのことだっけ?」

と考えた方は今一度下記のページをさらっておくことをおすすめします。

(期首)繰越試算表に記載される内容

(期首)繰越試算表には貸借対照表に載るもののみが記載されます。

具体的には、

- 資産

- 負債

- 純資産

- また、減価償却累計額なども載りますが、主に上の3つ。ちなみにこれらのことをストック科目とも言います。

また、収益と費用は載りません。

収益と費用は期首から期末の一定期間に設定されていくものであるためです。

(これらのものをフロー項目 と呼ばれたりもしています)

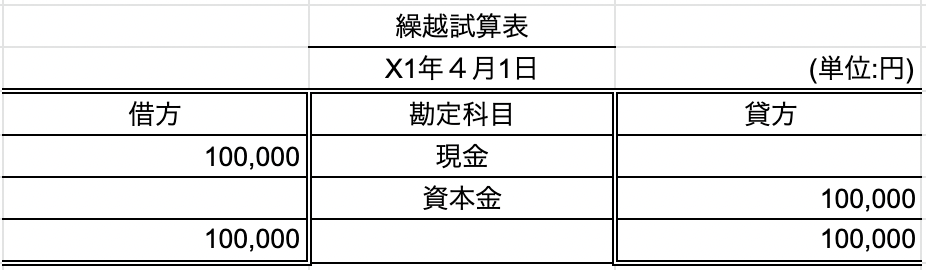

では、上に書いた例となる取引を見ながら、(期首)繰越試算表を作成します。

実際に作成する表は下記のようになります。

決算手続きの流れを知りたい方へ

下記のページで決算手続きの一巡の流れを説明しています。

ぜひ何度も読み返して、決算の流れを体に覚えさせてください。