こんにちは、日々FIREを目指し、事業収入拡大のために駆け回っている新米社長です。

今日はわたくし新米社長も実践している、マイクロ法人というものについて紹介します。

賢く稼いでいきたい人へ

この記事ではマイクロ法人という仕組みについて紹介しています。

この仕組を利用することで、

- 効率よく節税ができ、社会保険料も抑えられるので、結果的に手取り収入が増える

- 家族がいる場合は扶養に入れることができるので社会保険料が安く済む

- 会社の経営者にもなるので、会社の運営方法を理解していくことができる

(会社作るのって思いの外簡単!と思える(実体験談))

というようなことを実現できます。

実際、わたくし新米社長自身も子供がいるので、子供を会社の健康保険の扶養に入れたりするなどできて、結果的に社会保険料はかなり抑えることができ、とても助かっています。

実際に会社を作ることになるのでその点、多少敷居は高く感じる方もいるかもしれませんが、私自身は思い切ってこのようなことを行ったおかげで、

「なんだ、会社作るのって超簡単じゃん!」

と思えることができました。

また、会社の経営者という立場になることから、会社の運営方法も学べ、今まで働いていた会社で起きていたあらゆること(例えば社会保険料の決まり方、決算などなど)について理解することができます。

以前はこういうことって面倒くさいんだろうなと思っていた私ですが、実際に当事者として取り組んでいると結構こういうことを知るのも面白いんですよね。

ただ、何よりマイクロ法人という仕組みを利用することで、節税ができ、社会保険料を抑えることでできるので、結果的に手取り収入が増える、というのが一番のメリットだと感じています。

もしフリーランスとして働いて、国民健康保険料が高すぎる…と感じている方は、この記事を読むことで出費を抑えることができて、生活を楽にできるかもしれません。

ぜひ最後まで読んでみてください。

マイクロ法人とは?

そもそもマイクロ法人とは何?ということですが、それについてはこちらの動画で分かりやすく開設されているので、ご紹介します。

お金に関するアンテナを貼っている方はおそらくご存知であろう、リベ大の両学長による動画です。

上の動画でも語られていますが、マイクロ法人とは

- 年商80万円の小さな会社を経営しつつ、

- フリーランスで思いっきり稼ぐ

という手法のことをここでは指します。

(もしかしたらマイクロ法人という定義は他にもあるかもしれません)

フリーランス1本で働く場合は要注意。国民健康保険は高い?

今回、 フリーランス と マイクロ法人を活用した働き方 の2つを比べながら書いていきますので、もしあなたが今後独立を考えている場合、または現在フリーランスとして働いている場合には、これらの方法を把握しておくことは無駄ではありません。

また今から話すような社会保険料の仕組みや税金の知識は、経営者やフリーランスだけでなく、会社員の方にとっても重要な知識です。

このような知識は誰もが習うことではありませんが、知っているのと知らないのとでは、明確に収入に差が出ます。

私自身、これらの知識を得たからこそ、現在の手取りを実現できています。知らなかったら、今よりも手取りがすくなっていたのは間違いありません。

では、本題に入ります。

例えばフリーランスとして年収400万円の場合、実際に手取り収入は2,905,740円 となります。

(上で紹介したリベ大動画の内容を引用しています)

手取り収入として100万円以上引かれていますが、これは

- 所得税

- 住民税

- 国民年金

- 国民健康保険

によって、引かれた後の額であるということです。

ちなみにこれらの中でも国民健康保険が占める割合は高く、上記シミュレーションの場合、40万円近くを国民健康保険で持っていかれます。

これはフリーランスの方であれば、

「分かるよ〜分かるよ〜」

と頷ける話だと思います。

ちなみに会社から給与を得ているサラリーマンであれば、年収400万円の場合は手取りは310万円ほどとなります。

サラリーマンであれば、国民健康保険ではなく、健康保険となり、会社が支払う額を一緒に負担してくれます。

よって、国民健康保険に比べると出費を抑えられるんですね。

ちなみに、健康保険には扶養の概念などがありますが、国民健康保険にはありません。

例えば、私には子供が一人いますが、国民健康保険を払う場合は子供の分も一緒に払う必要があるのです。

会社の健康保険であれば扶養に入れるので、子供の分の出費を抑えることが可能というわけです。

マイクロ法人で賢く稼ぐ方法とは?

上の例を引き継いで書いていきます。

動画の中では お金に強いフリーランスとして話されていますが、下記がマイクロ法人の概要となります。

- 年商80万円の会社を経営するしつつ(←これがマイクロ法人)

- 年収320万円のフリーランスとして生きる

ちなみに320万円というのはあくまで例なので(せっかくなのでこちらも動画内の例を引用させてもらっています)、もっと稼いでOKです。

では、なぜこの構成を取ると、手取りを増やすことが可能なのか?ということですが、

まずは社会保険に関する簡単な仕組みをさらっておきましょう。

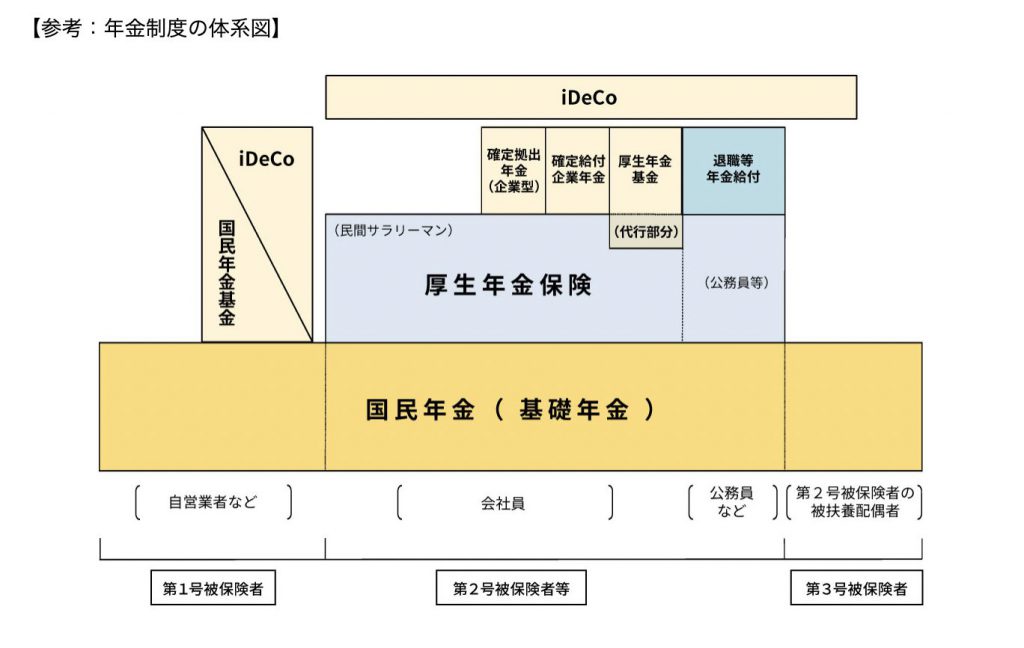

法人と個人の社会保険の違い

ここからは法人と個人の社会保険による違いについて話していきます。

個人で加入することになる社会保険

フリーランスの場合、下記のようなものに加入する必要があります。

- 国民年金

- 国民健康保険

- 労災保険(これは加入要件があるため、以後は語りません)

法人(会社員)が加入することになる社会保険

次は会社員の場合に加入することになる社会保険です。

- 厚生年金

- 健康保険

- 雇用保険(失業保険などをもらえる保険のことです。私達は会社員として務める際にこれにも加入しています。今回の話題では語りません)

- 労災保険(同じくこちらも語りません)

個人・法人関係なく支払っている税金

また、個人であろうが法人であろうが支払っている税金に下記のようなものがあります。

- 所得税

- 住民税

ちなみにこの 所得税 と 住民税については分かりやすい節税の方法が用意されているので、これらを活用して税額を抑えることが可能です。 税額を抑える=手取りを増やす ということに直結するので、フリーランスだろうが会社員だろうが、このことは頭に入れておきましょう。

具体的には

- 青色申告

- 経費

- ふるさと納税

などなどを活用することで税金の支払金額を減らすことが可能です。

これは節税方法としては基本的なものなので、フリーランスの方も会社員の方も頭に入れておくと良いでしょう。

フリーランスの場合はどれぐらいの社会保険料が取られるのか?

では、いよいよ本題、に入るまえに、まずは比較対象としてフリーランスだとどれぐらいの社会保険料が取られるのかを見ていきましょう。

まず、フリーランスが取られる社会保険料については、先ほど上にも書いた下記の2つとなります。

(労災保険については全員ではないので、ここからは触れません)

- 国民年金

- 国民健康保険

国民年金に年間支払う金額

まず国民年金ですが、令和3年度(令和3年4月~令和4年3月まで)は月額16,610円となっています。

つまり、

16,610 × 12 = 199,320となり、年間およそ20万円支払うことが決定しています。

ちなみにこの国民年金は収入が増えても変わりません。

サラリーマンの場合は国民年金の上に、更に厚生年金にも加入することになります。

サラリーマンの場合は、これを土台として、更に厚生年金にも加入します。

(いわゆる2階建てとなります。1階部分「国民年金(基礎年金)」、2階部分「厚生年金」)

この厚生年金は収入によって、収入が増えるほど保険料が上がっていきます。

国民健康保険の支払金額について

さて、国民健康保険の場合は、国民年金とは異なり、収入が増えるほど保険料も上がります。

年収が400万円の場合、年間約40万円の保険料が取られます。

これはなかなか高いですよね。

フリーランスだけど国民健康保険を払いたくない。そんな人にマイクロ法人

さて、いよいよ本題のマイクロ法人の登場です。

フリーランスの国民健康保険料は高いので、できることなら払いたくありません。

「国民健康保険料を払わないでOKにする方法がじつはありますよ!」

という、そんな素晴らしい方法がマイクロ法人です。

マイクロ法人を作ることで、収入と社会保険料の関係を遮断する

まずはマイクロ法人を作ります。

マイクロ法人とはすなわち法人のことなので、まずは会社を設立する必要があります。

これは少しハードルが高いと思いますが、今の時代では手間と予算20万円ほどあれば法人を設立することは可能です。

法人設立は結構大変

ちなみに現代では下記のようなサービスもあるので、利用してみるのも一つかもしれません。

自宅で会社設立を準備するなら マネーフォワード 会社設立ちなみに私は司法書士の先生に依頼して法人は設立しています。

簡単になってきたとは言え、法人を設立するというのはそれなりに大変ですし、何より知らないことばかりなので、素人がいきなり手を出すと相当疲れます。

(例えば会社の資本金を準備する上で、自身の個人口座に対して資本金分の金額を入出金する必要があることを、私は法人設立のときに初めて知りました)

司法書士の先生に依頼する場合は当然、法人設立費用に加え、依頼料などもかかりますが、私の場合はかなり手厚くサポートしていただき、法人設立に充てる時間を別の時間に充てることができたので、依頼してよかったと思っています。

例えば定款作成時など、これはどういう意味なのか?一度考え出すと気になるポイントがあったりするんですよね。そういうものを質問させてもらいつつ、内容を自身でも理解した上で書類作成を進められたのは、やはり大きいです。

何より自分の会社ですしね。

マイクロ法人を作成し、そちらで社会保険料を支払う

話が少しそれましたが、このように自分で小さな会社を作り、自身をそこの会社員とします。

いわゆる1人会社であり、自分は社長であり、社員であるという形となります。

そして自分で作った会社の健康保険・厚生年金に加入します。

(ちなみに雇用保険は1人会社の場合は入れなかったりするので、ここは割愛します)

さきほどフリーランスと、会社員として入ることになる社会保険に関する説明を行いましたが、マイクロ法人を作り、そこの会社員になった場合は、会社員が入ることになる社会保険に加入することになります。

つまり下記です。

- 健康保険

- 厚生年金

そしてこの健康保険と厚生年金は 標準報酬月額 というものよって決まります。

会社員の方であれば、

「4月〜6月の給料で社会保険料が決まるから、この時期の残業のし過ぎには気をつけてください〜」

と言われたことありませんか?

そう、あれです。

ちなみに余談ですが、私は過去に努めていた会社で、総務の方からこういう話を聞いたことがあります。

ですが、そういうときに限って、その時期の仕事が忙しく残業を免れず…なんでだよ〜!と思った年がありました笑。

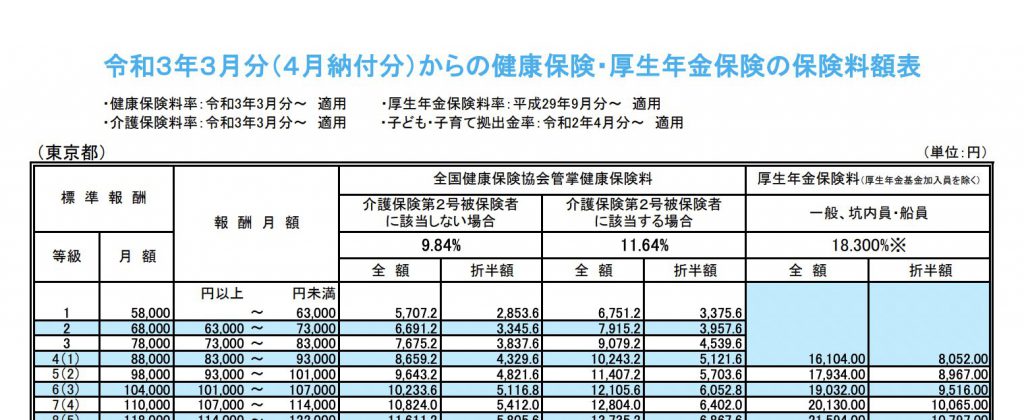

標準報酬月額が0円~63,000円からの場合の社会保険料

ちなみにこの標準報酬月額が0円~63,000円からの場合の社会保険料ですが、

- 健康保険料はおよそ6,000円

- 厚生年金はおよそ16,000円

となります。

実際にこの報酬標準月額は公表されているので、気になる方は見てみてください。

ちなみに普通であればこれらの金額は会社と折半となりますが、今回は自分の会社なので全額を支払うことになります。

そして、これらの社会保険料は標準報酬月額に連動するため、例えば役員報酬をこの金額の中に収めておくことで、

- 社会保険料は毎月22,000円(健康保険料と厚生年金をあわせた額)

- 年間に換算すると264,000円

となります。

実際にフリーランスとマイクロ法人を比較してみる

では、リベ大の動画の例に倣い、年収400万円のフリーランスとマイクロ法人を比較してみます。

- 年収400万円のフリーランスの場合、社会保険料が年間60万円かかります

- 国民年金が年間約20万円

- 国民健康保険が年間約40万円

- マイクロ法人を作成して分割した場合、年間およそ264,000円

- 健康保険料が年間約72,000円

- 社会保険料が年間約192,000円

この時点で30万円以上の差が出ています。

そして節税できているということは、結果的に手取り収入が増えているというわけです。

マイクロ法人は社会保険料を払うための会社

ちなみにこのような運用を行う場合、法人(マイクロ法人)側の売上はある程度抑える必要があります。

今回の例のようにきっちり社会保険料の額を抑える場合、

- 最低限の役員報酬にし、

- 最低限の社会保険料に設定し、

- 最低限の法人税・住民税(最低70,000円は年間かかります)に設定するようにします。

これを実現することで手取りを増やします。

つまりこの会社は儲けを出して大きくしていく、というよりは、あくまで社会保険料を安く抑えるために設立させた会社という形となります。

保険は会社の保険のほうが手厚い

そして会社の保険の方は国民健康保険に比べて手厚いです。

さきほども書いた、子供を扶養に入れるなども可能なので、扶養に入れたい家族がいる場合は会社の保険を利用したほうが得になります。

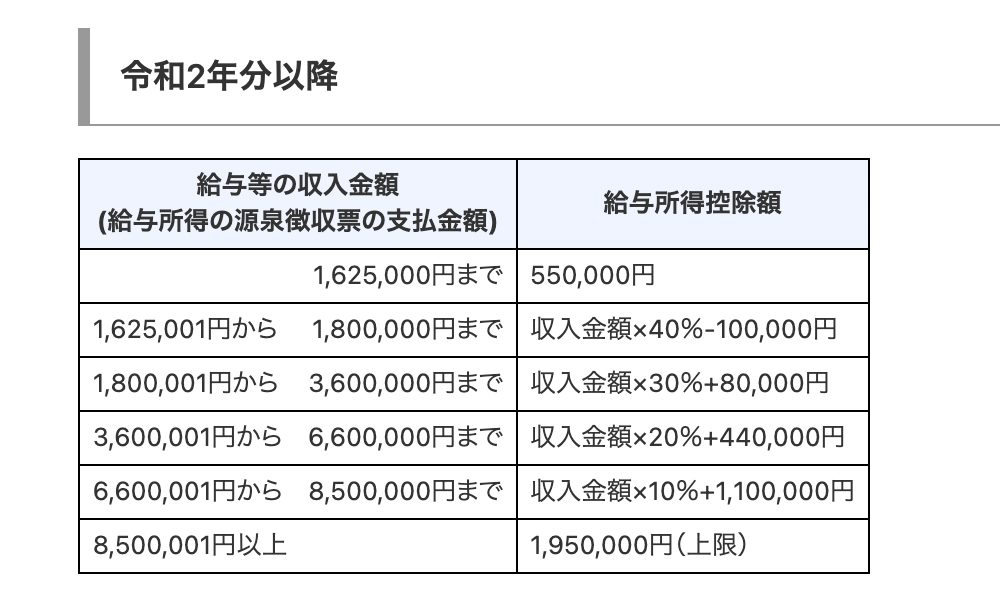

役員報酬が45,000円なら非課税で個人に給与を払える

ちなみに役員報酬は少なくしたほうが良いと書きましたが、会社の売上を800,000円とした上で、役員報酬は45,000円にするのベストです。

これには理由があって、役員報酬が45,000円の場合、非課税で個人に給与を払えるためです。

年間の給与が1,625,000円以下の場合であれば、給与所得控除額が 550,000円となります。

役員報酬が45,000円の場合、年間では540,000円となるため、全額控除にできるというわけです。

全額控除対象になるということは、所得税と住民税が0にできます。

これはなかなか強力ですよね。

マイクロ法人スキームで事業を行っていく際の注意点

ちなみにそんな強力なマイクロ法人手法ですが、いくつか注意点があるので、そちらについても書いておこうと思います。

マイクロ法人とフリーランスでの事業は分けるようにする

法人としての事業とフリーランスとしての事業は分けておく必要があります。

同じ事業をやっていると、まとめて課税されてしまうので注意しましょう。

経費などの扱いも個人と法人でしっかり分けるように意識する

これは私が実際に普段からお世話になっている税理士さんに言われたことですが、個人と法人ではお金のやり取りに使用する口座などは必ず分けましょう。でないと、経費の扱いなど後々面倒になります。

そもそも法人のお金は法人として開設した口座を利用するので一緒になるようなことはありませんが、法人でのお金のやり取りは法人名義での口座を用い、法人名義で何かを購入する際にも法人名義のクレジットカードなどを利用して、明確に法人として購入したものか個人として購入したものかの線引はできるようにしておきましょう。

マイクロ法人は基本的に1人会社を前提としている

このマイクロ法人は基本的に1人会社を前提とした考え方となっています。

そのため、社員を雇うことは想定していません。

身内(例えば奥さんなど)を雇うこと所得を分散させるという意味でも良い方法ですが、一般的な会社のように社員を雇うことと事情も変わってきますので、そこはまず心得ておいてください。

ちなみに新米社長の会社は現在は私一人となっていますが、この先もずっとマイクロ法人というスキームで行こうとは考えていません。

どこかのタイミングで事業規模を拡大し、それに合わせてこのスキームから脱却していくことも視野に入れて考えています。

マイクロ法人があれば、フリーランス側では社会保険料を気にせず稼げる

さてここまでマイクロ法人側の説明をしてきましたが、マイクロ法人側で既に 健康保険 と 厚生年金には加入しているので、フリーランスとして国民年金と国民健康保険に加入する必要はありません。

つまり個人事業主としてどれだけ稼いでも、社会保険料を気にする必要はないのです。

マイクロ法人側で節税対策は行い、フリーランス側でガッツリ稼ぎましょう!という形ですね。

フリーランスになってもかかる所得税・住民税は所得控除をうまく活用して節税する

さて、社会保険料の問題はマイクロ法人を活用することで解決しましたが、所得税と住民税はフリーランスでも変わらずかかります。

ここは所得控除を有効に活用して、税金を押さえていくしかありません。

仮に年収3,000,000円あったとしても所得控除が2,000,000円あれば、所得は1,000,000円となります。

フリーランスとして行うべき所得控除は?

所得控除には以下のようなものがあります。

- 基礎控除(480,000円)

- 青色申告特別控除(650,000円)

- 小規模企業共済(最大840,000円。申し込むことで利用可能)

- iDeCo(最大276,000円。これも申し込む必要あり)

ちなみに基礎控除は誰でも使えるとして、青色申告特別控除は予め開業届けを出す際に青色申告の届け出を出す必要があるので、忘れずに出しておきましょう。

【フリーランス必見!】今から開業届を出すなら開業freeeを使って、必要書類をサクッと作成しよう

上の記事でも書いていますが、開業届けを出す際は開業freeeを使えばサクッと必要書類を準備できるのでおすすめです。

私もこちらを利用して開業届けを作成しましたが、本当にサクッと書類を準備できて、かなり良いツールだと思いました。

更にこれらの控除に加え、社会保険料個人負担分の控除である社会保険料控除(132,000円)が加わると、それなりの控除額となります。

税金は課税所得に対してかかるため、売上を出しても、経費と控除をうまく活用すれば、課税所得を抑えられる=税金を安く抑えられる(節税)というわけですね。

個人事業においてもこの所得控除を活用することで節税を行い、所得税・住民税・個人事業税などの税金を低く抑えることが可能です。

結果的にどれぐらいの税金になるわけ?(年収400万円)

今回例に上げた年収400万円の場合、上に上げた小規模企業共済やiDeCoなども申し込んで所得控除を行った場合に、最終的に支払う税金は下記のようになります。

- 健康保険・厚生年金保険料が約26万円(これは会社負担分も込みです)

- マイクロ法人で負担した法人税等が7万円

- 個人の所得税・住民税・個人事業税が約14万円

以上のような形となり、年収400万円にも関わらず税金は約47万円に抑えられることが可能です。

なお、小規模企業共済やiDeCoはいつでも引き出せるような制度ではないため、私はこれらにはまだ加入していません。

節税も大事だけど、今使えるお金も事業を回す上では大切なので、ここは自身の財布と相談しながら今後は考えていこうと思っています。

マイクロ法人は有名な節税方法(もちろん合法です)

さて、ここまでマイクロ法人について説明してきました。

今までも書いてきたとおり、これはかなり強力な手法ですし、手取り額もかなり変わるので実践したほうが良いやり方となるでしょう。

マイクロ法人を知らない人もまだまだ多い?

これらのやり方は有名な節税方法ではあるのですが、意外と新米社長の周りでは知らない人のほうが圧倒的に多いです。

会社をやっている友達なんかは会社を立ててバリバリ稼いでいるような人が多いので、そもそもマイクロ法人を行う必要はないのですが、フリーランスとして動いている友人でも知らない人のほうが圧倒的に多いです。

「え?フリーランスとして仕事しながら会社も経営しているの??」

と結構驚かされます。

勿論法人を運営する手間だったり、事業を分ける必要がある以上、複数の事業を行っていくことになるので、ある程度ハードルは高くなるのかもしれませんが、素晴らしいアイデアなんてなくても事業自体は起こせるし少額であれば事業収入を得ることはそこまで難しいことではありません。

そのため、意外と誰でもやれば実践できる手法です。

(でないと、ここまで有名な手法として確立されませんよね)

なお、上でも少し書きましたが、私は現在このマイクロ法人スキームに乗っかって事業を行っていますが、後々、会社自体も大きくしていく予定で考えているので、売上の見込み次第で少しずつ運営方法を柔軟に変えていこうと思っています。

マイクロ法人をやるのは難しい?

ここまでマイクロ法人について紹介してきました。

ただ、いきなり法人を設立するのは敷居が高い!と考えている方も多いようです。

現に同じようなことを友人に話してみたら、

「いや、いきなり会社を作るってのは難しいよ。そりゃ、資本金1円からできるって言ったって、他に色々と費用はかかるし、なにより心理的な敷居が高い」

と言われてしまいました。

確かにいきなり会社を作るというのは敷居が高いのかも知れません。

ただ、この方法は私も実際に体験していることですが、行動を起こせば結果がかならず出ることでもあります。

もし税金に関する出費を少しでも抑えたいと考えている方がいたら、ぜひ一度検討してみることをおすすめします。

もちろん会社設立に関する手間などはかかりますが、やり始めたらあっという間ですし、やり始めるのに遅いということはありません。

社会の制度をうまく活用して皆で稼いでいきましょう!

追記:会社の作り方についてまとめました

上にも書いたとおり、実際に会社を作るとなると敷居は一気に上がります。

大変そうだけど、会社を作ってみたいと考えている方向けに 小さな会社の作り方 という記事を書きました。

少し長いですが、会社をこれから作りたいと考えている方の参考になるかと思いますので、是非参考にしてみてください。

また、上の記事にもリンクは貼っていますが、わたくし新米社長が実際にマイクロ法人を作った際の備忘録についてもまとめています。

実際に私が行った内容を備忘録的にまとめているので、より具体的な法人設立の手順が見えてくるかと思います。

是非参考にしてみてください。