日商簿記3級を学習するにあたって、学習する項目とその概要と簡単なまとめをこちらに書いていこうと思います。

まずは簿記3級を学ぶ上での基礎編となります。

簿記とは

簿記の目的

会社の状態は 貸借対照表 と 損益計算書 という2つの書類によって表現することができます

具体的には、会社に関する下記のようなことを把握できます。

- 会社が持っている財産はどれぐらいか?

- 借金はどれぐらいあるか?

- 利益はでているか?

この2つの書類を見ることで、会社のこれらのことを外部の人間が正確に判断することができるわけです。

まさに会社版の健康診断書と言ったところでしょうか。

つまり、簿記の目的とは会社の経営状態を誰が見ても判断できるようにすることとなります。

簿記の種類

簿記には大きく分けると、

- 商品販売業を主に対象とした商業簿記

- 製造業を主に対象とした工業簿記

という2つに分けられます。

他にも林業簿記、漁業簿記、銀行簿記など、業界によって様々な簿記がありますが、一般的に言われる簿記の学習とは商業簿記と工業簿記に関する学習を指しているようで、また、これらの知識があれば他の簿記にも応用が可能だそうです。

日商簿記3級では商業簿記が学習の範囲となり、工業簿記については2級以上で学習することになります。

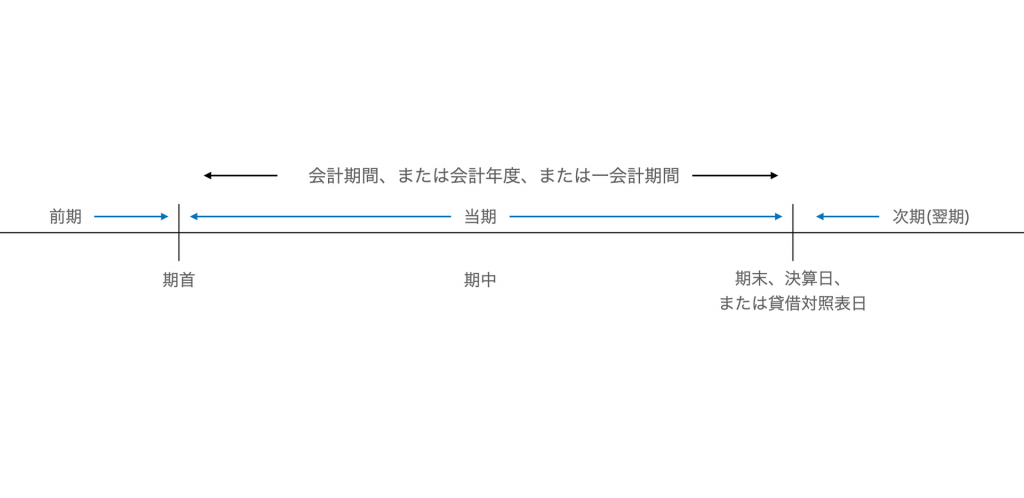

会計期間に関する用語

簿記では1年毎に期間を区切って、経営状態や財政状態を表していきます。

この1年のことを会計期間、または会計年度、または一会計期間といいます。

さらに、

- 会計期間の最初の日を期首、

- 会計期間内のことを期中、

- 会計期間最後の日を期末、決算日、または貸借対照表日

といいます。

また現在の会計期間のことは当期 といいます。

さらには前年度の会計期間を前期 といい、次の会計期間については時期、または翌期 といいます。

簿記は誰目線で行われるものなのか?

簿記は会社目線で行われます。

例えば会社を立ち上げるとき、あなたが会社設立のための資金を出したとします。

その場合、会社としてお金( 資本金 )が入ってきたという見方となります。

貸借対照表と損益計算書について

貸借対照表は会社の財政状態を表す

貸借対照表は別名Balance Sheet (通称B/S)とも呼ばれ、上の図のように会社の資産や負債、資本が書き込まれます。

貸借対照表を読むことで、その会社の財政状態がわかるようになっています。

なお、上の図にあるように、取引の処理や表示は左右に分けて行われます。

左側のことを借方、右側のことを貸方と呼びます。

この借方・貸方という呼び方には元々意味はあったそうですが、今では単に左と右を表す言葉として使われているようです。

この借方・貸方という呼び方は簿記の基本となりますので、今のうちから慣れておくように心がけておくと良いと思います。

損益計算書は会社の経営成績を表す

損益計算書は別名Profit and Loss Statement (通称P/L)とも呼ばれ、上の図のように収益や費用が書き込まれます。

借方には費用を、貸方には収益を、また借方と貸方の差額で当期純利益を算出します。

(ちなみにこれを貸借差額といいます)

損益計算書を読むことでその会社の経営成績が分かるようになっています。

貸借対照表と損益計算書を作るために総勘定元帳を作成する

貸借対照表 や 損益計算書 は、通常年1回作成されるものです。

日々の取引については、総勘定元帳と呼ばれる帳票に記入していきます。

総勘定元帳はT字勘定とも呼ばれ、借方と貸方に分けて記入します。

記入のルールとして、下記のようになります。

- 資産に属する科目は増加したら借方、減少したら貸方

- 負債に属する科目は増加したら貸方、減少したら借方

- 資産に属する科目は増加したら貸方、減少したら借方

- 収益に属する科目は増加したら貸方、減少したら借方

- 費用に属する科目は増加したら借方、減少したら貸方

これは貸借対照表と同じ位置となっており、貸借対照表で記載されている側が増加、減少したら反対側に書く、と理解することで覚えやすいです。

あらかじめ総勘定元帳を用意しておくことで、貸借対照表と損益計算書には取引のあった部分だけ記入するだけで済むため、日々の作業量を大幅に少なくすることができます。

なお、仕訳を元に総勘定元帳に記入していくことを転記と呼びます。

仕訳とは?

貸借対照表と損益計算書を作成するために総勘定元帳への記入が必要であることを上で書きましたが、実際には1日に何百・何千という取引が発生する可能性があるため、総勘定元帳から実際に取引をした相手を探すのは大変になってしまいます。

そこで仕訳と呼ばれる記帳が行われます。

総勘定元帳と同様、これらの並びは貸借対照表と損益計算書を思い浮かべれば理解できるようになっています。

総勘定元帳と仕訳では、取引の中身を見るのに適した箇所が違います。それぞれの特徴は下記のとおりです。

- 勘定元帳は、ある特定の勘定の増減を見るのに適しています

- 仕訳は、個々の取引内容を見るのに適しています

なお、仕訳を行う帳簿のことを仕訳帳と言います。

試算表(trial balace: T/B)とは?

人間は誰しもミスをする生き物です。

そのため仕訳帳や総勘定元帳への転記が必ずしも正しいとは限りません。

そこで貸借対照表・損益計算書を作成する前にこれらの記帳が正しく行われているかを確認するための帳簿を作成します。

これを試算表(trial balce: T/Bとも呼びます)と呼びます。

実際には、取引を継続して帳簿に記帳している場合、一定期間経過ごと(一週間とか一ヶ月)に、または決算において貸借対照表や損益計算書を作成する前に試算表を作成して、仕訳や総勘定元帳への転機が正しかったどうかを確認します。

一つの取引を借方と貸方に分けて仕訳をし、総勘定元帳への転記していくため、総勘定元帳の借方合計と貸し方合計は必ず一致するはずです。

これを貸借平均の原理と言います。

この貸借平均の原理を利用して、試算表を作成します。

なお、試算表には下記の3種類があります。

- 合計試算表

- 残高試算表

- 合計残高試算表

補助簿について

ここまで学んできた中で、仕訳帳と総勘定元帳は貸借対照表と損益計算書を作成するために必要な帳簿で、主要簿と呼ばれています。

これとは別に補助簿と呼ばれる、取引の詳細を別途記録する帳簿があります。

補助簿は名前の通り、主要簿の不十分なところを補うために特定の取引や勘定について記録する帳簿のことです。

日商簿記3級で出題される可能性のある補助簿の一覧

- 現金出納帳

- 当座預金出納帳

- 仕入帳

- 仕入が発生、または消滅、または返品した際などに取引内容、取引の内訳、取引金額などを記帳する帳簿

- 売上帳

- 売上が発生、または消滅、または返品した際などに取引内容、取引の内訳、取引金額などを記帳する帳簿

- 商品有高帳

- 得意先元帳(売掛金元帳)

- 売掛金が増減したときに得意先毎に、取引内容、取引金額、売掛金残高などを記帳する帳簿

- 仕入先元帳(買掛金元帳)

- 買掛金が増減したときに仕入先毎に、取引内容、取引金額、買掛金残額などを記帳する帳簿

- 受取手形記入帳

- 支払手形記入帳

- 固定資産台帳

簿記の流れ – 取引発生から貸借対照表・損益計算書ができるまで

ここまでで貸借対照表と損益計算書、総勘定元帳と仕訳、それから試算表について学習してきました。

これらは簿記の基礎中の基礎であると同時に、これから先、学習をしていく上で土台となるとても大切な部分となります。

私個人の体験談としても、ここをしっかりと理解する・しないでは、のちの学習ペースに大きな差が出ました。 (あやふやな理解のまま、途中まで学んでいましたが、あまり理解が進まないことに気づき、この基礎についてを勉強し直しました。自然に頭の中でイメージできるぐらいまで理解を進めた後に、再度3級の学習をすすめると、それまではぼんやりとしていた学習理解が一気に深まったことに気づきました。)

さて、ここまで学んだ以上5つの項目については、下記のような関係性となっています。

- 取引が発生する

- 必要に応じて補助簿に記帳する

- 仕訳を行う

- 仕訳を元に総勘定元帳に記入(転記)

- 試算表を作成し、記帳が正しく行われているかを確認する

- 総勘定元帳を参照しながら貸借対照表・損益計算書を作成

次は各勘定科目についての学習

ここまでが簿記の本当に基本的な箇所となります。

ここからは実際に計上する勘定科目について、それぞれ学習していこうと思います。

ページ自体も長くなってしまったので、続きはこちらのページに書いていこうと思います。