減価償却とは?

前回書きました有形固定資産の続きの内容となります。

減価償却について説明していきます。

土地以外の有形固定資産は時の流れや技術の進歩などにより、徐々にその価値が減少していきます。

この価値の減少を認識して簿記の中で処理をしていくことを減価償却といいます。

1年間の間に、該当する有形固定資産の価値がどれだけ減少するのかについては、定額制と定率法という2種類の計算方法を用いて計算していきます。

なお、簿記3級では定額法というものを用いるため、今回はこちらの定額法についてを書いていきます。

定額法による1年間の減価償却費の求め方

定額法による1年間の減価償却費(固定資産の価値の減少額)は、次の式で求めることが可能です。

定額法による1年間の減価償却費 = (取得原価 − 残存価額) ÷ 耐用年数式の具体的な内容について解説していきます。

取得原価とは?

ここでいう取得原価とは、購入時の価額のことを指しています。

つまり購入時に支払った値段のことを指します。

耐用年数とは?

耐用年数とは、その固定資産を使用することが可能な年数です。

建物でも車両でも備品でも、当然のことながら想定した通りの年数にわたって使用できるとは限りません。

ですが、取得した場合には一定の年数を耐用年数として用いて処理を行います。

耐用年数は税法で決まっており、一般的にはそれを用いて処理を行います。

残存価額とは?

残存価額とは耐用年数が到来した時点での、その固定資産の処分価額のことを指します。

簿記の場合、その価額はゼロとなる問題が多いようです。

減価償却に関する仕訳の例

実際の仕訳の流れを見ていきましょう。

- x1年4月1日 – 車両¥1,200,000(耐用年数4年, 残存価額¥0)を現金で購入した

- x2年3月31日 – 本日決算日。車両について、定額法で減価償却を行う。

- x3年3月31日 – 本日決算日。車両について減価償却を行う

- x4年3月31日 – 本日決算日。車両について減価償却を行う

| – | 借方科目 | 金額 | 貸方科目 | 金額 |

| x1年4月1日 | 車両運搬具 | 1,200,000 | 現金 | 1,200,000 |

| x2年3月31日 | 減価償却費 | 300,000 | 車両運搬具減価償却累計額 | 300,000 |

| x3年3月31日 | 減価償却費 | 300,000 | 車両運搬具減価償却累計額 | 300,000 |

| x4年3月31日 | 減価償却費 | 300,000 | 車両運搬具減価償却累計額 | 300,000 |

ここでは定額法を用いてどのような計算が行われたかを見ていきます。

定額法による1年間の減価償却費の場合、(¥1,200,000 - ¥0) ÷ 4年 = ¥300,000(1年) という計算が成り立ちます。

よって、1年毎に減価償却が¥300,000ずつ行われていくというわけです。

期中に購入した場合の減価償却について

上の例では期首に固定資産の購入を行っていましたが、期中に購入した場合はどうなるのでしょうか?

期中に固定資産を購入した場合には、最初の決算日には購入した月から決算日までの減価償却費を月割りで計上します。

具体的には下記のような計算式で対応していきます。

定額法による初年度の減価償却費 = ((取得原価 − 残存価額) ÷ 耐用年数) × (使用した月数 ÷ 12ヶ月)2年目からは、1年分の減価償却費を計上するようにし、最後の年は残りの月の分の減価償却費を計上します。

期中に購入した場合の減価償却の仕訳の例

- x1年8月6日 – 車両¥1,200,000(耐用年数4年, 残存価額¥0)を現金で購入した

- x2年3月31日 – 本日決算日。車両について、定額法で減価償却を行う。

- x3年3月31日 – 本日決算日。車両について減価償却を行う

- x4年3月31日 – 本日決算日。車両について減価償却を行う

| – | 借方科目 | 金額 | 貸方科目 | 金額 |

| x1年4月1日 | 車両運搬具 | 1,200,000 | 現金 | 1,200,000 |

| x2年3月31日 | 減価償却費 | 300,000 | 車両運搬具減価償却累計額 | 300,000 |

| x3年3月31日 | 減価償却費 | 300,000 | 車両運搬具減価償却累計額 | 300,000 |

| x4年3月31日 | 減価償却費 | 300,000 | 車両運搬具減価償却累計額 | 300,000 |

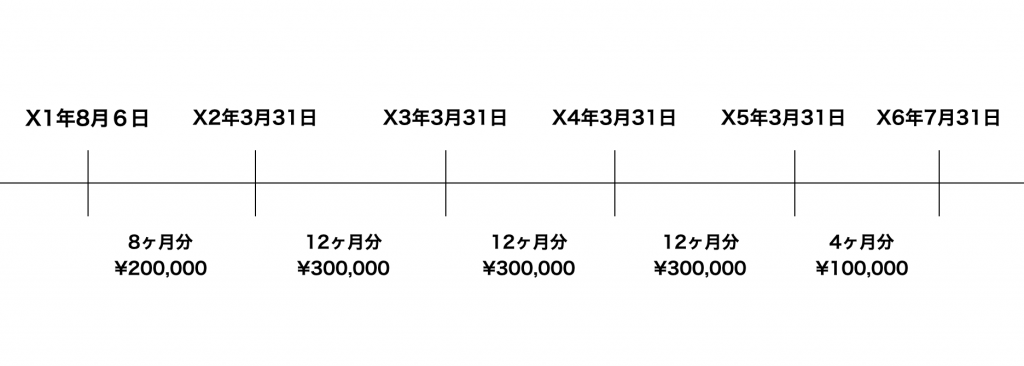

今回の場合、x1年8月 に購入しています。なお、購入した日付までは見ません。購入した日がいつであっても、その月は含めて計算を行うようにします。

8月に購入した場合、決算日のある翌年の3月まで8ヶ月利用できることになるため、購入した年の減価償却費は¥20,000となります。

翌年から通常通り、減価償却費は¥300,000で処理を行います。

最後の年(4年目)のみ、残りの減価償却費である¥10,000が処理されます。

テキストだけだと分かりにくいと思うので、下記の図を載せます。

終わりに

減価償却に関する説明は以上です。

期中で購入した場合などは、減価償却費の出し方がやや複雑になるため、ここについては練習問題をときながら、ひたすら体で覚えていくようにすると良いかもしれません。